El Software Meltdown: Por Qué el Modelo de Precios por Asiento Tiene los Días Contados

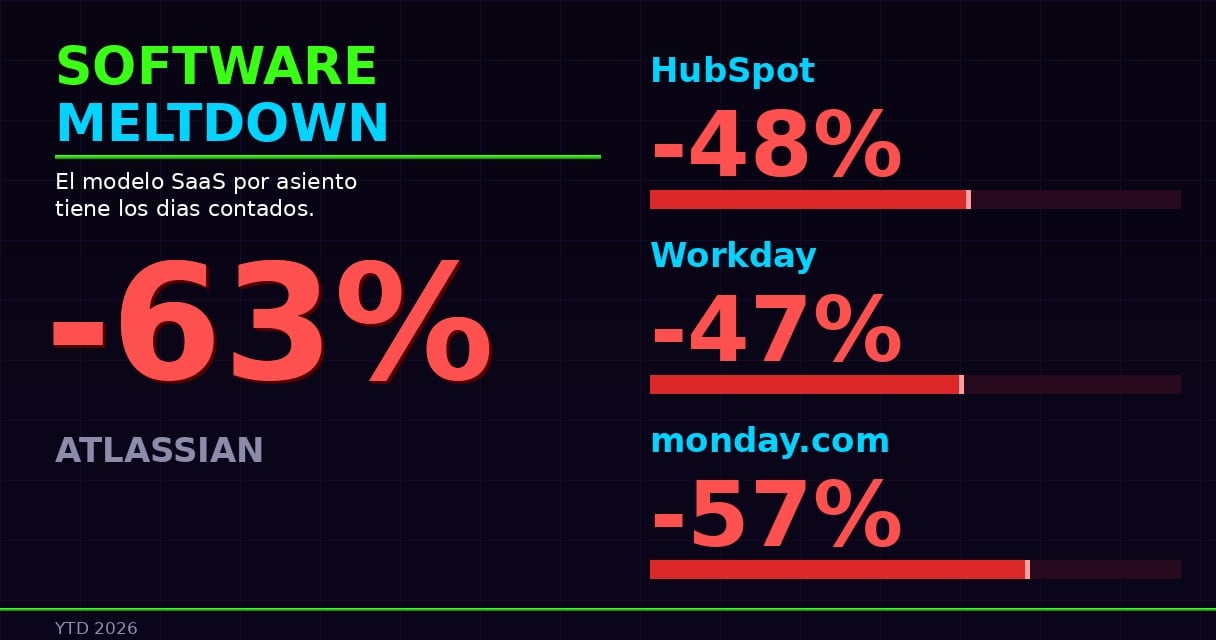

Atlassian -63%. HubSpot -48%. Workday -47%. Figma -49%. Snowflake -40%. No es una corrección de mercado. Es el mercado procesando una verdad estructural que el sector SaaS lleva dos años ignorando.

Cuando vi el gráfico del Software Meltdown de esta semana, la primera reacción no fue pánico. Fue reconocimiento.

Llevo 15 años en el ecosistema tecnológico y de inversión. Fundé una fintech, la vendí, e invertí en más de 30 startups. He visto ciclos. Y este no se parece a ninguno de los anteriores.

🚀 ¿Te interesa la tecnología que realmente importa?

En la comunidad compartimos herramientas, workflows y automatizaciones que usamos en el día a día. Sin teoría — pura práctica.

👥 Entrar a la comunidadLos Números del 9 de Abril de 2026

El gráfico compilado por @speculator_io muestra el estado del sector al 9 de abril:

| Empresa | Caída YTD | Caída desde máximo 52 sem. |

| Atlassian (TEAM) | -63.76% | -75.72% |

| Asana (ASAN) | -58.39% | -69.84% |

| monday.com (MNDY) | -57.81% | -80.24% |

| Figma (FIG) | -49.96% | -86.66% |

| HubSpot (HUBS) | -48.84% | -69.90% |

| Workday (WDAY) | -47.48% | -59.05% |

| Intuit (INTU) | -45.75% | -55.96% |

| Snowflake (SNOW) | -40.02% | -52.98% |

| Salesforce (CRM) | -35.68% | -42.48% |

| Adobe (ADBE) | -34.58% | -45.76% |

El promedio de caída es del 40.3% en lo que va del año. El ETF de software IGV cayó más del 24% solo en el primer trimestre.

Los que mejor se defienden en este índice: Cloudflare (-3.64%) y Zoom (-2.67%). Ese dato no es aleatorio. Más adelante explico por qué.

Por Qué Esto Empezó en Febrero

El catalizador específico fue en febrero de 2026, cuando Anthropic lanzó Claude Cowork — una demostración de cómo agentes de IA pueden automatizar trabajo de conocimiento que antes requería múltiples personas: redacción legal, análisis financiero, gestión de proyectos, calificación de leads.

El mercado no tardó en extraer la conclusión obvia: si un agente puede hacer el trabajo de 10 personas, el número de asientos de software que necesitas colapsa.

Thomson Reuters cayó 15.83% en un solo día. LegalZoom 19.68%. Los short sellers alcanzaron niveles no vistos desde 2016.

Atlassian ya lo está viviendo en sus números. La empresa anunció layoffs del 10% de su fuerza laboral (1,600 personas) en marzo de 2026, redirigiendo recursos hacia IA. CEO Mike Cannon-Brookes reconoció que la IA «cambia el mix de habilidades necesarias» y reduce roles en algunas áreas. El stock tocó nuevos mínimos de 52 semanas entre $67-69, con caída del 57% YTD.

Nótese lo que Atlassian no dijo: que los ingresos están cayendo hoy. Los ingresos en la nube crecieron 26% interanual en Q2 FY2026. El problema no es el presente — es la anticipación del futuro.

El Modelo que Se Está Rompiendo

El SaaS clásico se construyó sobre una ecuación perfecta:

Más trabajo = Más personas = Más asientos = Más ingresos recurrentes

Esta ecuación funcionó durante 20 años porque la única forma de escalar el trabajo humano era contratar más humanos. Cada empleado nuevo era un asiento nuevo garantizado.

La IA rompió la ecuación.

Según datos de Gartner, el modelo de precios por asiento bajó del 21% al 15% de adopción empresarial en 2025. El modelo «outcome-based» (pago por resultado) pasó del 15% al 40% de los contratos empresariales en el mismo período. Para 2030, Gartner proyecta que al menos el 40% del gasto en software será por uso, agente o resultado — no por asiento.

Goldman Sachs publicó en febrero su «AI Impact Framework», identificando las empresas SaaS con mayor riesgo de desplazamiento según seis factores: riesgo de orquestación, exposición de monetización, propiedad de sistema-de-registro, moat de integración de datos, capacidad de ejecución con IA, y alineación presupuestaria.

El banco comparó el riesgo de las empresas más vulnerables con el de los periódicos en la era digital: negocios con modelos sólidos que se volvieron obsoletos no porque el producto fuera malo, sino porque el mecanismo de monetización dejó de tener sentido.

Por Qué Esta Corrección Es Diferente

El mercado ha vivido tres correcciones grandes en tecnología desde que existe el SaaS moderno: el estallido .com de 2001, la crisis financiera de 2008, y el crash post-COVID de 2022. Las dos primeras las estudié en retrospectiva — mi vida laboral formal empezó en 2010 como profesor y en empresas desde 2011. El crash de 2022 sí lo viví en primera fila como fundador e inversionista activo.

Cada vez, los mejores negocios rebotaron porque el problema era el precio, no el modelo.

La caída de 2022-2023 fue corrección de valuaciones. Las empresas seguían creciendo ingresos — solo a múltiplos más bajos. El mercado pagó P/E de 50x durante el boom de tasas cero y los ajustó a 20x cuando las tasas subieron.

Esta vez es diferente. Las empresas que caen no están sobrevaloradas para lo que son hoy. Están sobrevaloradas para lo que serán mañana.

La caída de 2026 anticipa compresión estructural de ingresos, no solo de múltiplos.

Lo Que Está Pasando en Cada Categoría

CRM — HubSpot (-48%), Salesforce (-35%): Los agentes de IA califican leads, envían emails personalizados, hacen seguimiento y actualizan el CRM sin humano en el loop. Monday.com ya reemplazó 100 roles de SDR con IA. Son 100 asientos menos. Multiplicado por miles de empresas.

Gestión de proyectos — Atlassian (-63%), Asana (-58%): Si los agentes crean tickets, los asignan, hacen seguimiento y generan reportes automáticamente, ¿cuántos humanos necesitas para gestionar el backlog?

HR y Finanzas — Workday (-47%), Intuit (-45%): Workday ya recortó el 8.5% de su workforce. Jefferies los bajó a Underperform citando «impacto cuantificado de la IA en ingresos futuros». No es especulación — es análisis de cuántos asientos van a desaparecer en los próximos 3 años.

Datos y Analytics — Snowflake (-40%), Datadog (-20%): Los LLMs pueden hacer análisis que antes requerían equipos enteros de analistas. La barrera de entrada al análisis de datos colapsó.

Herramientas de diseño — Figma (-49%): Cuando los agentes de IA generan interfaces funcionales a partir de texto, ¿cuántos diseñadores necesitas con acceso a Figma?

Los Que Se Defienden Bien — y Por Qué

Los dos outliers en el índice son Cloudflare (-3.64%) y Zoom (-2.67%). ¿Qué tienen en común?

Cloudflare: Infraestructura. Es la capa por donde pasa internet. Los agentes de IA necesitan red tanto como los humanos. Si hay más tráfico de IA, Cloudflare gana más — no pierde.

Zoom: Comunicación humana. Por ahora, las reuniones siguen siendo de personas con personas. Y el negocio se está reinventando con IA en lugar de competir contra ella.

El patrón es claro: los que ofrecen infraestructura o integran IA en lugar de competir con ella sobreviven mejor.

Goldman Sachs identifica sus «compras resilientes» en este contexto: MongoDB (consumo vs. asiento), Rubrik (seguridad de datos), Procore (construcción vertical con datos propietarios), Nutanix (infraestructura). El denominador común: o infraestructura, o datos que la IA no puede replicar fácilmente, o modelo de precio por uso.

El Nuevo Modelo: Pago por Resultado

Si el modelo por asiento está muriendo, ¿qué lo reemplaza?

El modelo «outcome-based»: pagas por el resultado entregado, no por el acceso a la herramienta.

Ejemplos reales:

- Si la IA califica 1,000 leads para ti este mes, pagas por los leads calificados — no por cuántos usuarios tienen acceso al CRM

- Si el software automatiza 500 horas de trabajo de analista, pagas una fracción de ese valor — no por el número de analistas que lo usan

- Si el agente de soporte resuelve 10,000 tickets, pagas por ticket resuelto — no por los agentes humanos que supervisan

IDC proyecta que para 2028, el 70% de los vendors SaaS habrá migrado de asientos a consumo o resultado. Lo que antes era tendencia marginal se está convirtiendo en el nuevo estándar.

El Argumento Contrarian — Y Por Qué Solo Es Parcialmente Correcto

JP Morgan, Wedbush y Morgan Stanley argumentan que el selloff es «exagerado» y que el SaaS tiene moats reales: contratos de largo plazo, switching costs altos, datos propietarios, compliance.

Tienen razón en que la velocidad del ajuste puede ser exagerada. Salesforce tiene $21B en contratos que no se van a cancelar mañana. Workday tiene CIOs que necesitan 18 meses para migrar a otro sistema.

Pero el argumento de switching costs solo retrasa el inevitable repricing — no lo evita. Los contratos se renuevan. Y cuando se renueven, la negociación va a ser diferente.

Andreessen Horowitz argumenta que la IA aumenta la demanda de software porque más código se va a escribir. También tienen razón — pero ese nuevo software se va a construir y operar con menos humanos, lo que colapsa la métrica de «asientos».

El volumen de software puede explotar. El número de asientos pagados puede colapsar simultáneamente. No son contradictorios.

Mi Historia Con Este Software

Usé Asana desde 2011. Más de una década.

Cuando apareció la IA generativa, mi primera reacción no fue «voy a contratar más gente en Upwork, Workana o Fiverr para escalar». Fue la opuesta: «voy a ver qué puedo resolver con esto antes de contratar a alguien».

No fue una decisión filosófica. Fue pragmatismo. Si la IA podía hacer algo que antes requería contratar a un freelancer, ¿por qué no probar primero?

Con el tiempo, esa mentalidad se fue extendiendo a todo el stack. Cuando llegaron los agentes autónomos, empecé a migrar herramientas activamente. n8n en lugar de Zapier. Listmonk en lugar de MailerLite. NocoDB en lugar de Airtable.

Asana siguió en mi stack por inercia mucho tiempo. Lo abría, creaba algunas tareas, y en algún momento dejé de abrirlo. No lo cancelé de un día para otro — simplemente se volvió irrelevante. El tracking de mis proyectos migró a NocoDB + un agente que gestiona prioridades automáticamente.

No fue una decisión consciente de «dejé Asana». Fue que Asana dejó de aportar valor antes de que yo lo notara.

Eso es exactamente lo que el mercado está descontando en los precios de estas acciones. No que Asana sea mala. Es que el trabajo que justificaba pagar por ella lo hace algo más hoy.

La Perspectiva del Inversionista

Soy LP en más de 7 fondos de venture capital y he hecho más de 30 inversiones directas. Mi posición ante este meltdown:

Lo que estoy evitando:

- SaaS horizontal con modelo puro de asiento sin moat de datos

- Software de productividad genérico sin integración profunda en workflows

- Analytics que no tiene datos que los LLMs no puedan replicar

Lo que me parece interesante:

- Infraestructura de IA (cómputo, redes, almacenamiento) — los agentes también la necesitan

- SaaS vertical con datos propietarios que son más valiosos con IA que sin ella

- Empresas que cobran por outcome con métricas claras y auditables

- Orquestación de agentes — el middleware del nuevo mundo

Las preguntas que le haría a cualquier founder SaaS hoy:

1. ¿Cuántos de tus clientes van a renovar contratos de la misma forma cuando llegue el ciclo de renovación en 2027?

2. ¿Tienes datos que los LLMs no pueden replicar?

3. ¿Puedes cobrar por resultado en lugar de por acceso?

Si las respuestas son «no sé», «probablemente no» y «es complicado», hay trabajo que hacer.

Y hay un patrón que estoy viendo con frecuencia en startups que buscan inversión hoy: founders que construyeron un SaaS con ayuda de IA, que resuelve un problema que… la IA ya resuelve por sí sola. Sin necesitar ni siquiera un wrapper.

No tienen un producto. Tienen una interfaz sobre algo que ya existe gratis.

El problema no es solo ChatGPT. En 2026 el ecosistema de IA nativa que compite directamente con startups incluye:

- Anthropic: Claude Cowork (agentes enterprise con integraciones a Google Drive, Gmail, Excel, DocuSign), Claude Code, Claude.ai — automatizando desde documentación clínica hasta ciclos de desarrollo completos

- Google: Gemini Enterprise con 1,000+ agentes pre-construidos, integración nativa con Workspace, y creación de agentes sin código

- OpenAI: ChatGPT con GPTs personalizados, Operator (agentes web), Codex para desarrollo

Hay founders que hacen una demo impresionante de su «solución de IA para recursos humanos» y no saben que Anthropic lanzó Cowork con un plugin de HR específicamente para eso, que Google tiene un agente de onboarding nativo, y que cualquier empresa con $20/mes de Gemini Enterprise lo tiene incluido.

Hace unas semanas desayuné con una founder que me mostró algo distinto. Su solución distribuye IA a través de hardware propietario en contextos industriales. Lo que antes se consideraba un problema de escalabilidad — tener hardware físico — hoy se ve como una ventaja competitiva real. El hardware es un moat que los modelos de lenguaje no pueden copiar en 90 días. Los datos que captura el hardware son propietarios por naturaleza. La barrera de entrada no es el modelo de IA — es la manufactura, la cadena de suministro, el deployment físico.

Eso es un negocio. Eso tiene defensibilidad.

La diferencia entre lo que me genera entusiasmo como inversionista y lo que me genera preocupación no es la tecnología — es si el valor del negocio existe independientemente del modelo de IA subyacente.

Y acá está la paradoja que más me parece interesante: el modelo de pago por resultado que está emergiendo en el SaaS es exactamente la misma lógica que le digo a los founders cuando se enamoran de la tecnología en lugar del problema. Al mercado no le importa cómo lo haces — le importa qué problema resuelves, cuánto valor entrega, y si ese valor es medible. El SaaS que sobreviva va a ser el que pueda demostrar eso con métricas reales.

La pregunta que le hago a cualquier founder que me pide inversión hoy:

«¿Puedo acceder a lo que haces tú, gratuitamente, usando directamente ChatGPT, Gemini Enterprise, Claude Cowork o cualquier otra IA nativa disponible en el mercado?»

Si la respuesta es «básicamente sí» — no es un negocio, es un experimento con un modelo de precios.

Conclusión: No es el Fin del Software, Es el Fin de un Modelo

Goldman Sachs estimó que el mercado total de software podría crecer entre 20-45% hacia 2030. Eso no es una industria muriendo.

Es una industria siendo redistribuida.

El Software Meltdown no es porque vayamos a usar menos software. Es porque el trabajo que pagaba los asientos lo van a hacer agentes, no humanos. El valor del software no desaparece — cambia de manos.

Los ganadores del próximo ciclo van a ser los que capturaron ese valor donde realmente está: en los datos, en la infraestructura, en los resultados — no en el acceso por usuario.

Los que llegaron tarde al baile van a verse como los periódicos en 2005: con buenas audiencias, buenos contenidos, y un modelo de ingresos que estaba siendo vaciado por algo que todavía no entendían del todo.

¿Tienes una startup SaaS con modelo por asiento? ¿Estás invirtiendo en el sector? Me interesa el debate. La velocidad de la disrupción importa tanto como la dirección. Comparte tu perspectiva en los comentarios o en la comunidad Cágala, Aprende, Repite, donde estamos construyendo en tiempo real con herramientas de IA.

Datos de mercado: @speculator_io (9 de abril, 2026).

Fuentes consultadas: Goldman Sachs AI Impact Framework (febrero 2026) — bulloak.com/saaspocalypse; Gartner SaaS Pricing Report 2025; IDC Software Predictions 2026; Fortune «Trillion-Dollar AI Market Wipeout» (febrero 2026); Jefferies Workday Research Note (marzo 2026); Anthropic Claude Cowork Enterprise Launch (abril 2026) — 9to5mac.com; Anthropic 2026 Agentic Coding Trends Report; Atlassian Q2 FY2026 Earnings — tikr.com; Goldman Sachs HALO Trade Report (abril 2026) — 247wallst.com; Alliance Bernstein «Software’s Big Sell-Off» (2026); DeVere Group «Why Software Stocks Are Down» (2026); Taskade «SaaSpocalypse Explained»; Latitude Media «Can Startups Still Build a Moat?» (2026); ehandbook.com «Building a Hardware Moat».

Las caídas mencionadas son YTD al 9 de abril de 2026. Este artículo no constituye recomendación de inversión.

🚀 ¿Te interesa la tecnología que realmente importa?

En la comunidad compartimos herramientas, workflows y automatizaciones que usamos en el día a día. Sin teoría — pura práctica.

👥 Entrar a la comunidad