en este artículo

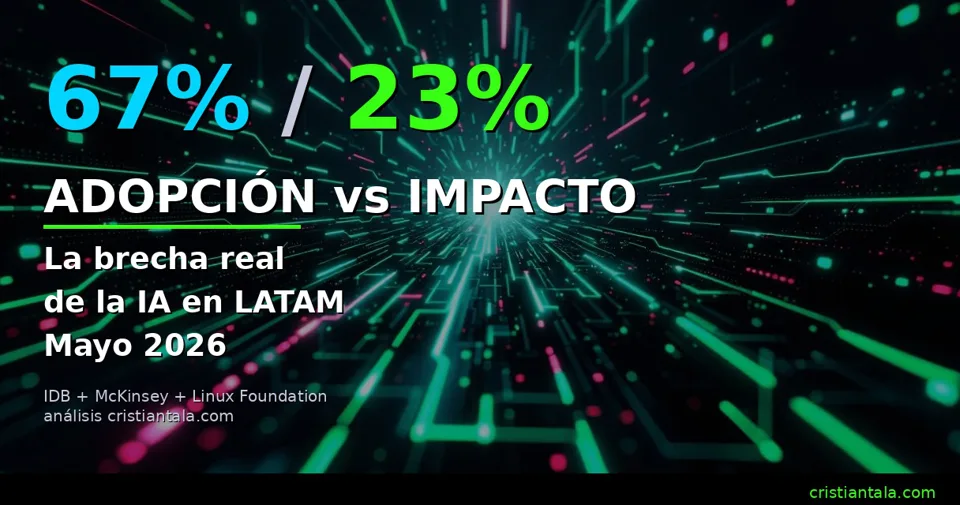

67% de las grandes empresas de LATAM tienen al menos un proyecto de IA en producción. Solo 23% reporta impacto medible en métricas de negocio.

Esa brecha de 44 puntos es el verdadero estado de la IA empresarial en la región. No es un problema de tecnología — el mercado tiene Claude, GPT, Gemini, MiniMax, modelos open source corriendo en cualquier laptop decente. Es un problema de ejecución, calidad de datos y decisiones que se toman antes de elegir un modelo.

El número que nadie quiere mirar

Tres datos definen el momento:

🚀 ¿Te interesa la tecnología que realmente importa?

En la comunidad compartimos herramientas, workflows y automatizaciones que usamos en el día a día. Sin teoría — pura práctica.

Entrar a la comunidad| Cifra | Fuente |

|---|---|

| 67% empresas LATAM con AI en producción | IDB + McKinsey |

| 23% reporta impacto medible | mismo informe |

| 38% organizaciones LATAM usa AI open source | Linux Foundation, Dec 2025 |

El primer número se lee bonito en conferencias. El segundo es el que importa. El tercero es la señal de hacia dónde va la siguiente ola.

Brasil concentra la inversión empresarial en IA

Brasil concentra la inversión empresarial más alta: las grandes corporaciones gastan en promedio R$77.7M anuales en AI, con un ROI actual del 16% que esperan llevar al 31% para 2027 (SAP + Oxford Economics). En Nubank el AI ya está dentro del credit underwriting; PicPay, PagSeguro y Creditas tienen agentes de fraude y compliance corriendo todos los días. En fintech, el ROI promedio del primer año en sistemas de credit scoring y fraud detection con AI es de 3.2×. Eso es producción real, no slide deck.

Pero esos casos son la minoría. La mayoría sigue atrapada en pilotos.

El gap real en empresas LATAM no es la tecnología — es la ejecución

Cuando le pregunto a founders y CTOs por qué su piloto de IA no se escaló, las respuestas se repiten:

- «Los datos están sucios y fragmentados.»

- «No teníamos a alguien que entendiera cuándo el modelo se equivocaba.»

- «El costo de mantener el agente subió cuando el proveedor cambió las reglas.»

- «Empezamos con OpenAI, después Claude, después no sabíamos cuál era el dueño del workflow.»

Ninguna de esas respuestas habla del modelo. Hablan de gobernanza del flujo.

Tres factores que separan los proyectos productivos

Datos, métricas y la independencia del proveedor. Tres cosas determinan si un proyecto de IA llega a producción con impacto medible:

- Calidad y disponibilidad del dato. Sin esto, ningún modelo te salva. El 80% del costo de un proyecto productivo es preparar el dato.

- Métrica clara que defienda el caso de uso. Si no puedes decir qué KPI mueve el agente, no debería estar en el P&L.

- Independencia del proveedor. El día que el proveedor te cambia el precio o saca una feature del plan, tu unit economics se rompe — y eso no es hipotético.

El último punto es donde el 38% que está migrando a open source está jugando distinto.

Por qué 38% ya está en open source

En abril 2026 Anthropic sacó silenciosamente a Claude Code del plan Pro de $20. Lo restauraron 24 horas después por presión pública, pero el experimento existió: la pricing page completa decía X, no un test del 2% como después intentaron explicar. Amol Avasare (Head of Growth) tuvo que admitirlo en X.

Ese día quedó claro algo que las empresas con stack robusto ya sabían: un proveedor, un punto de falla. Y no importa que tu suscripción cueste $20 o $100 — el riesgo no es el costo, es que las reglas pueden cambiar un martes cualquiera.

El 38% que migró parcial o totalmente a AI open source no es por ideología — es por unit economics. Modelos como Llama, Qwen, DeepSeek, Mistral corren localmente, no dependen de un dashboard externo, y la cuota la define tu hardware, no el contrato.

Mi setup personal lo refleja: corro MiniMax M2.7 highspeed ($40/mes, cuota infinita en uso real) en paralelo a Claude Code, con Ollama Cloud para producción y una NVIDIA DGX Spark local para correr Qwen 3.6 cuando la privacidad o el costo es crítico. No es por hobby — es porque el día que cualquiera de esos proveedores mueva el queso, el resto del stack sigue funcionando.

Cómo se ve un proyecto que sí llega a producción

Hay un patrón común en los casos que llegan al 23% con impacto medible:

- Vertical bien definido. No «vamos a usar IA»; sí «vamos a automatizar el scoring de microcréditos con datos transaccionales + telco». Ámbito acotado, métrica clara.

- Data pipeline antes que modelo. Limpieza, enriquecimiento, governance. El modelo viene después.

- Multi-modelo desde el día 1. Un primario, un secundario, un fallback open source. Cero proveedor exclusivo.

- Métrica de negocio, no técnica. No «accuracy del 92%»; sí «reducción de fraude en X% sostenida tres meses».

- Humano en el loop al principio. Aprobación, corrección, retroalimentación que mejora el agente.

- Costos medidos por unidad de negocio. No «$200/mes en API»; sí «$0.03 por transacción procesada».

El benchmark global: cómo lo hace JPMorgan

JPMorgan (que no es LATAM pero es el benchmark que cualquier banco regional compara) lo hace exactamente así: $17.5B de presupuesto tecnológico anual, 450+ casos de uso en producción, 200,000 empleados usando su LLM Suite a diario. La meta declarada es $2.5B de valor anual de AI. Nadie llega ahí «probando OpenAI».

Lo que viene en LATAM Q3-Q4 2026

Tres movimientos a observar en empresas LATAM

Compliance fuerza open source, el presupuesto AI se vuelve OpEx, el talento se cierra con templates.

- Verticales reguladas migran a open source. Fintech y healthcare van a forzar setups híbridos por compliance — open source local + APIs externas solo donde la regulación lo permite.

- El presupuesto AI deja de ser «proyecto» y pasa a «capacidad continua». Las empresas que lo traten como CapEx (gasto único) se quedarán atrás. Las que lo traten como OpEx con métricas mensuales van a capitalizar.

- El gap de talento se cierra con templates probados. No con frameworks teóricos — con repositorios open source que muestren el código real de cómo un agente productivo está armado.

El 23% que mide impacto va a crecer. La pregunta es si vas a ser parte de ese 23% o seguir en el 44% que adopta sin medir.

Preguntas frecuentes sobre IA en empresas LATAM

¿Por qué solo el 23% de empresas LATAM mide impacto real de IA?

Porque el 80% del costo de un proyecto de IA productivo es preparar el dato. El 67% que tiene «AI en producción» implementó la herramienta sin resolver calidad y disponibilidad de datos. Sin métrica de negocio definida antes del modelo, el agente puede correr — pero nadie sabe si mueve la aguja.

¿Es viable usar IA open source para empresas LATAM en 2026?

Sí, y el 38% ya lo hace. Modelos como Llama, Qwen, DeepSeek y Mistral corren localmente sin dependencia de un dashboard externo. La elección no es ideológica sino unit economics: con hardware propio o cloud económico, la cuota la define tu capacidad, no el contrato del proveedor.

¿Cuánto cuesta llevar IA a producción en una pyme LATAM?

El costo dominante no es el modelo — es la infraestructura de datos. 80% en preparación de datos y gobernanza, 20% en modelo y operación. Brasil promedia R$77.7M anuales en grandes corporaciones. Una pyme puede empezar con un vertical acotado por menos de US$10,000 — pero solo si la métrica de negocio está clara antes.

¿Qué stack diversificado evita depender de un solo proveedor de IA?

Multi-modelo desde día 1: un primario (MiniMax M2.7 highspeed por costo-rendimiento), un secundario (Claude vía OpenRouter por capacidad), y un fallback open source local (Qwen 3.6 en hardware propio). Cuando un proveedor cambia las reglas un martes cualquiera, el resto del stack sigue funcionando.

🚀 ¿Te interesa la tecnología que realmente importa?

En la comunidad compartimos herramientas, workflows y automatizaciones que usamos en el día a día. Sin teoría — pura práctica.

Entrar a la comunidad